एक है गारंटीड रिटर्न निवेश योजना अभी बाजार में सबसे अच्छा विकल्प उपलब्ध है?

विषयसूची

सभी प्रकार की मनी बैक, पेंशन और गारंटीशुदा रिटर्न की सभी बीमा योजनाएं कमोबेश एक ही सिद्धांत पर काम करती हैं। रिटर्न भी 5% से 7% तक है, आमतौर पर लगभग 6.25%। यदि आप इस प्रकार की सुनिश्चित रिटर्न निवेश योजनाओं के रिटर्न परिप्रेक्ष्य का विश्लेषण करते हैं तो प्रश्न उठता है कि "गारंटीशुदा या सुनिश्चित रिटर्न योजनाएं वास्तव में निवेश के लिए अच्छे विकल्प हैं“.

यदि आप कोई भी निवेश निर्णय लेने से पहले थोड़ा प्रयास करते हैं तो गारंटीकृत या सुनिश्चित रिटर्न वाली निवेश योजनाएं आपके लिए सही विकल्प नहीं हो सकती हैं क्योंकि यह अभी बाजार में उपलब्ध सबसे अच्छा विकल्प नहीं है।

मेरा मकसद आपको इन सभी योजनाओं में निवेश करने से हतोत्साहित करना नहीं है, बल्कि आपको निवेश करने के लिए प्रोत्साहित करना है, फर्क सिर्फ इतना है कि आपका निवेश निर्णय एक सोच-समझकर लिया गया निर्णय होना चाहिए। तार्किक रूप से सोचें, मैं आपको अपने निवेश के लिए सर्वोत्तम परिणाम प्राप्त करने के लिए प्रोत्साहित करने की कोशिश कर रहा हूं, जिसमें आप पहले से ही निवेश कर चुके हैं या निवेश करने की योजना बना रहे हैं, इसीलिए आप इस ब्लॉग को पढ़ने में अपना समय व्यतीत कर रहे हैं। यह आपका पैसा है, और आपका समय है, फिर जब संभावना है तो आप अधिक के हकदार क्यों नहीं हैं, केवल एक चीज यह है कि आपको अपनी ओर से थोड़ी अधिक जानकारी और शोध कार्य की आवश्यकता है।

आप के साथ बेहतर होगा यदि :

a) यदि आप एक करोड़ या उससे अधिक की टर्म इंश्योरेंस खरीदते हैं। साथ ही, प्रीमियम काफी सस्ता होगा।

बी) प्रीमियम के शेष हिस्से को म्यूचुअल फंड में निवेश करें और बेहतर रिटर्न प्राप्त करें या पीपीएफ में निवेश करें लेकिन इस पर एक ऊपरी सीमा है।

मुझे पता है कि यह कब आता है म्यूचुअल फंड में निवेश करना कुछ चीजों को लेकर बहुत सारे सवाल उठते हैं, जैसे निवेश की सुरक्षा, कितना रिटर्न मिलेगा, क्या निवेश के लिए कोई बेहतर विकल्प है। हम इस ब्लॉग पोस्ट में इन सभी संभावनाओं को विस्तार से कवर करेंगे।

आपको "गारंटीयुक्त या सुनिश्चित रिटर्न निवेश योजना" की बीमा पॉलिसियों की आवश्यकता क्यों है

दुर्भाग्य से, लोग यह प्रश्न तब पूछते हैं जब वे पहले ही बीमा पॉलिसी में नामांकित हो चुके होते हैं। दुर्भाग्य से, लोग इस वाक्यांश के झांसे में आ जाते हैं "गारंटीशुदा और सुनिश्चित रिटर्न वाला निवेश”। लोग सुनिश्चित रिटर्न राशि को भी देखते हैं और कभी नहीं सोचते कि मुद्रास्फीति का राशि पर क्या प्रभाव पड़ने वाला है। आप अकेले नहीं हैं।

मैं भी इन बीमा पॉलिसियों का शिकार हो चुका हूं।' अठारह साल पहले, मैंने 5 लाख की कवरेज और 22,336 के प्रीमियम के साथ एलआईसी जीवन आनंद पॉलिसी के लिए साइन अप किया था। 25 साल बाद मुझे 5 लाख मिलेंगे. 2003 में, 5 लाख मुझे बहुत अच्छी रकम लगती थी। आज कैसा लग रहा है?

आज मैं इससे ज्यादा रकम सिर्फ इनकम टैक्स में चुका रहा हूं। सीएजीआर एक मामूली 6.73% है! कई अन्य लोगों की तरह, जो आर्थिक रूप से जागरूक नहीं हैं, मुझे इसका एहसास काफी देर से हुआ - अभी एक साल पहले। अब जबकि नीति 2028 में परिपक्व हो रही है, अब मुझे लगता है कि इसे जारी रखना बेहतर है। ठीक यही होता है।

पाठ 1: सभी सुनिश्चित रिटर्न वाली निवेश योजनाओं में 5.251टीपी3टी से लेकर 6.981टीपी3टी तक के निवेश पर खराब रिटर्न होता है।

गारंटीड रिटर्न बीमा योजना समीक्षा का एक उदाहरण

आज हम एचडीएफसी स्टैंडर्ड लाइफ संचय प्लस योजना के बारे में जानेंगे। यहां उस योजना के मुख्य अंश दिए गए हैं जो मुझे दिखाए गए थे (इसमें कई विविधताएं हैं):

पॉलिसी का नाम: एचडीएफसी लाइफ सांचे प्लस

पॉलिसी अवधि: 6 वर्ष

प्रीमियम भुगतान अवधि: 5 वर्ष

प्रीमियम:: 6,00,00 + GST (पहले वर्ष में 4.5%, अगले चार वर्षों में 2.25%)

सम एश्योर्ड: ₹ 62,10,000

गारंटी भुगतान: 1,99,500

गारंटी भुगतान अवधि: 30 वर्ष

टर्मिनल लाभ: ₹ 31,99,500

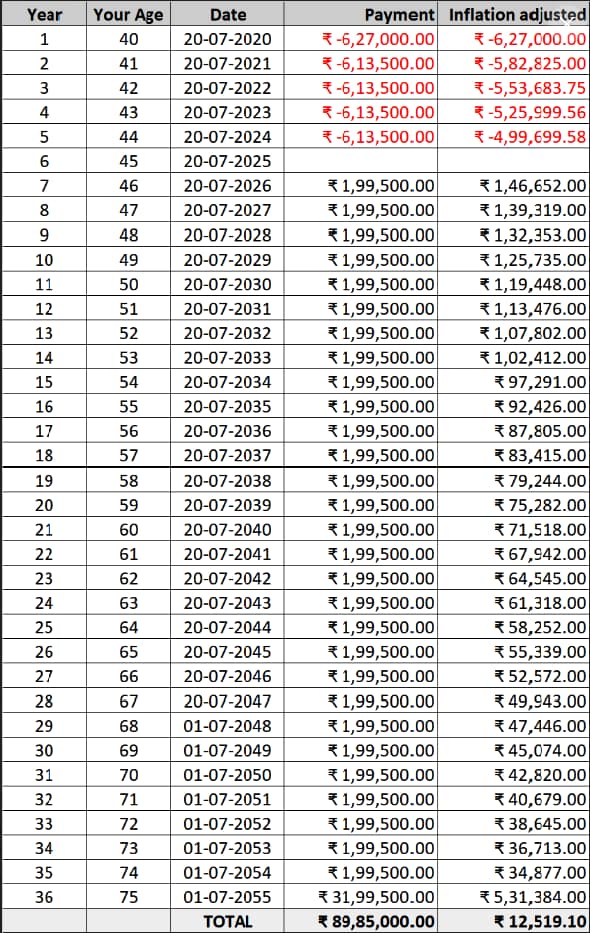

इस शब्दजाल का क्या मतलब है? इसका मतलब है कि मैं पहले साल में 6,27,000 रुपये का भुगतान करूंगा, और अगले चार वर्षों में 6,13,500 रुपये का भुगतान करूंगा, 6 साल मेरे लिए एक कूल-ऑफ अवधि है (मुझे भुगतान करने की आवश्यकता नहीं है, मुझे कुछ भी नहीं मिलेगा)। सातवें वर्ष से अगले 29 वर्षों तक मुझे प्रति वर्ष गारंटीशुदा आय के रूप में 1,99,500 मिलते हैं। वर्ष 37 में मुझे 31,99,500 मिलते हैं। यदि पॉलिसी लागू रहने के दौरान (अगले 30 वर्ष) किसी भी समय मेरी मृत्यु हो जाती है, तो मेरे उत्तरजीवी को 62,10,000 मिलते हैं।

क्या यह बीमा पॉलिसी सुंदर लगती है? मुझे यकीन है कि पहली बार पढ़ने पर यह होता है:

- सिर्फ पांच साल का प्रीमियम भरना है (मुझे केवल 5 साल के लिए प्रीमियम देना है)

- 7 वे वर्ष से अगले 29 साल, हर साल लगभग रु 2 लाख मिलेंगे (वर्ष 7 से, मुझे अगले 29 वर्षों तक प्रति वर्ष लगभग 2 लाख मिलेंगे)

- 37 वे वर्ष में लगभग 32 लाख मिलेंगे (वर्ष 37 में, मुझे लगभग 32 लाख मिलेंगे)

- बीमे की राशि है; कोई कर नहीं लगेगा (सभी भुगतान कर-मुक्त हैं क्योंकि यह बीमा भुगतान है)

जब कोई गहराई में जाकर रिटर्न की गणना करता है, तभी वास्तविक सच्चाई का पता चल पाता है। मान लें कि साइन अप करते समय आप 40 वर्ष के हैं। यह चार्ट है:

एचडीएफसी-लाइफ-संचय-प्लस-पॉलिसी-रिटर्न-गणना

कृपया वास्तविक मूल्यों बनाम मुद्रास्फीति-समायोजित मूल्यों की तुलना करें। मैंने सभी वर्षों के लिए 5% निरंतर मुद्रास्फीति पर विचार किया है। क्या यह निरा-नग्न सत्य सामने लाता है? यहाँ आश्चर्यजनक तथ्य हैं!

- आपको क्या लगता है कि सीएजीआर या वास्तविक रिटर्न (4 वां कॉलम) क्या है? रिटर्न एक पैलेट्री 5.29% है!

- अब अपने घोड़ों को पकड़ो, एक गहरी सांस लें, पूरी तरह से आराम करें, और दस्तक देने के लिए तैयार रहें। मुद्रास्फीति-समायोजित रिटर्न क्या है? मुद्रास्फीति-समायोजित रिटर्न 0.20% है !!!

- आपने प्रीमियम के रूप में मुद्रास्फीति-समायोजित ₹27,89,207.90 का भुगतान किया और आपको मुद्रास्फीति-समायोजित ₹28,01,727 प्राप्त हुआ। आपको मिलने वाला शुद्ध भुगतान ₹ 12,519.10 है।

- इसका मतलब है कि इसमें कोई अतिरिक्त रिटर्न नहीं है। आप मुश्किल से अपना पैसा वापस पा रहे हैं।

अगर आप उतना ही पैसा एसआईपी के जरिए म्यूचुअल फंड में लगाएं तो क्या होगा?

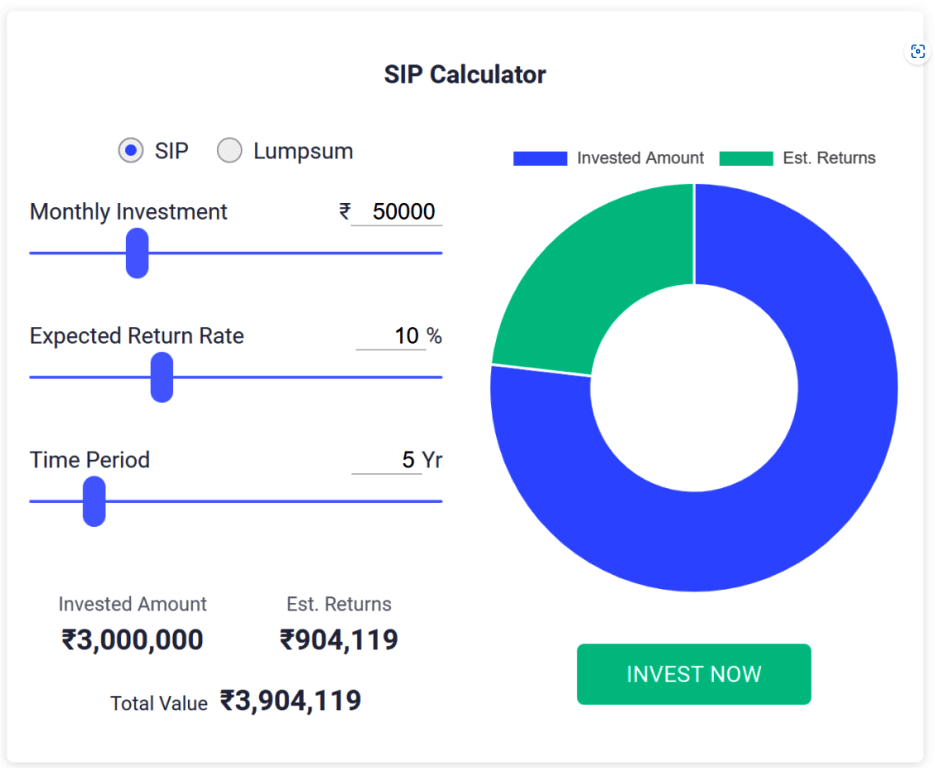

आइए चर्चा करें, मान लीजिए कि आपने 5 वर्षों में प्रति माह ₹50,000 की बचत की म्यूचुअल फंड एसआईपी. फिर उसी पैसे को अगले 31 साल के लिए म्यूचुअल फंड में निवेश करने दें। मैं 10% की एक बहुत ही रूढ़िवादी वापसी मानने जा रहा हूं। यही होगा।

5 साल बाद, आपका एसआईपी कॉर्पस ₹ 39,04,119 होगा जैसा कि नीचे दिखाया गया है:

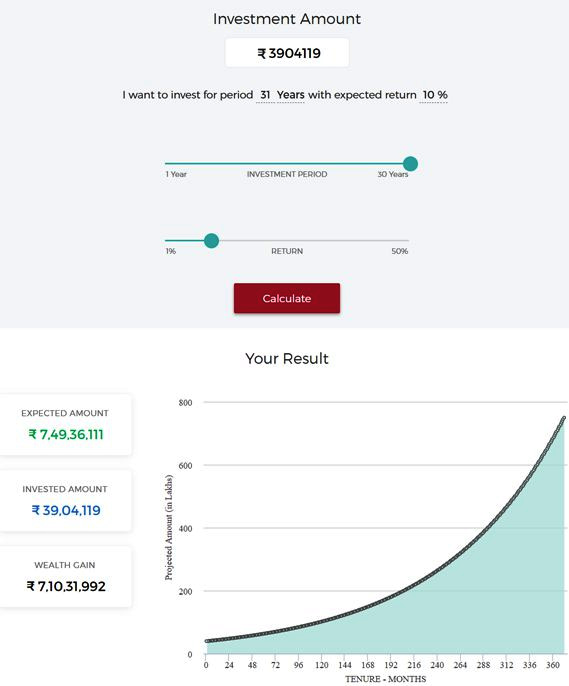

अब इसे अगले 31 वर्षों तक उसी फंड में रहने दें। और कोई निवेश नहीं। अंत में, समान 10% औसत रिटर्न पर, आपके पास, 7,49,36,111 का रकम होगा।

यहां तक कि अगर आप इस पर एक फ्लैट 10% LTCG का भुगतान करते हैं तो यह ₹7,49,3,611 होगा और आपके हाथ में शेष राशि ₹6,74,42,500 होगी। यदि हम कर-पश्चात इस राशि (₹6,74,42,500) को उसी 5% पर मुद्रास्फीति के लिए समायोजित करते हैं, तो यह आज के मूल्य पर ₹1,12,01,079 है। अंतर देखो, मेरे पास लगभग ₹28 लाख से ₹1.12+ करोड़ होंगे।

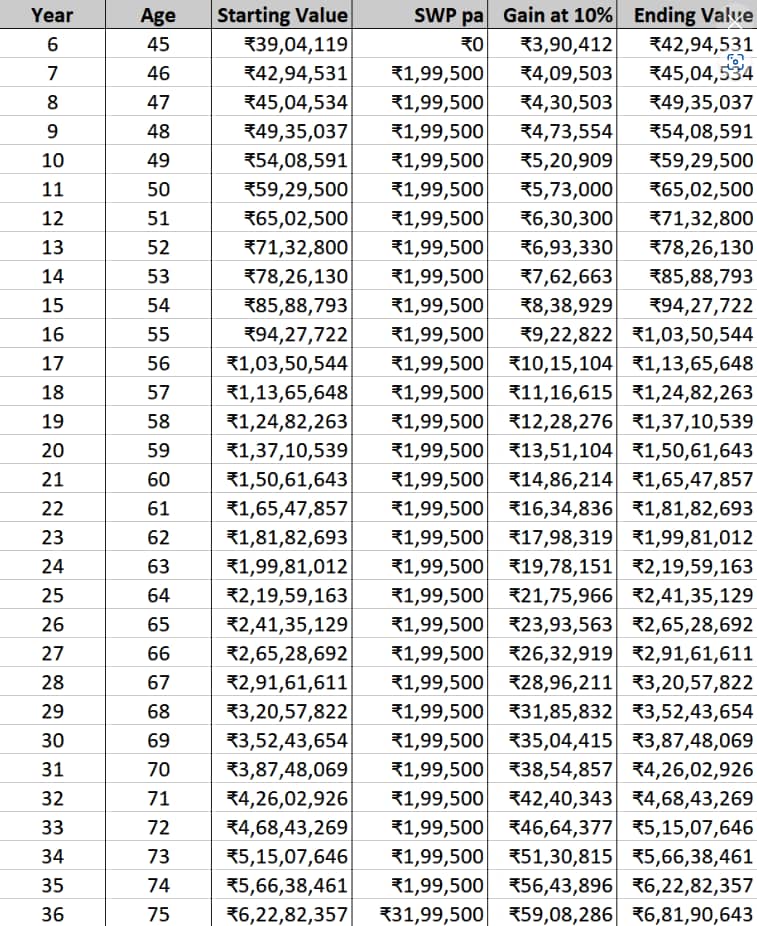

यदि आप वार्षिक भुगतान विकल्प चुनते हैं तो एक अन्य विकल्प भी है, आप विकल्प व्यवस्थित निकासी योजना (एसडब्ल्यूपी) चुन सकते हैं। इन गणनाओं के लिए, मैंने निवेशित राशि की 10% वार्षिक वृद्धि को ध्यान में रखा है। लेकिन कुछ वर्षों में आपको उतना रिटर्न नहीं मिल पाएगा और आप वास्तव में अपनी पूंजी का थोड़ा हिस्सा खा जाएंगे, लेकिन यह ठीक है कि 36 साल की लंबी अवधि में यह समायोजित हो जाएगा और भी बहुत कुछ। अगर आप इस विकल्प को चुनते हैं तो भी कैलकुलेशन कुछ इस तरह दिखता है.

मैंने यह भी मान लिया है कि भुगतान वर्ष की शुरुआत में है और इसलिए लाभ गणना के लिए उपलब्ध नहीं है, यानी, वर्ष के लिए लाभ = (प्रारंभिक मूल्य - भुगतान) * 101टीपी3टी।

36 साल के अंत में, किसी के पास अभी भी ₹6,81,90,643 बचे हैं।

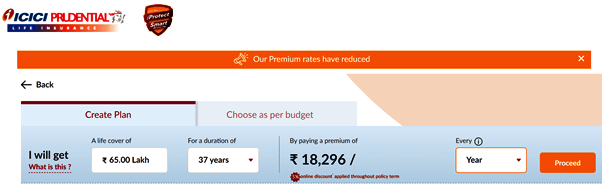

अब कोई पूछ सकता है. ₹62,10,000 के जीवन बीमा कवर के बारे में क्या? क्या इसकी बिल्कुल भी गिनती नहीं है? क्या इसका कोई मूल्य नहीं है? इतना ठीक। आइए जानें. मैंने आईसीआईसीआई प्रूडेंशियल से उच्च कवर ₹65 लाख के शुद्ध टर्म इंश्योरेंस पर विचार किया है (चिंता न करें - अन्य सभी बीमाकर्ताओं का प्रीमियम कमोबेश समान होगा)।

आपकी उम्र = 40 वर्ष

प्रीमियम कवर = 37 वर्ष

बीमित राशि = ₹65 लाख

प्रीमियम = ₹18,296 प्रति वर्ष

गणना में प्रयुक्त 65 लाख का टर्म इंश्योरेंस:

0 टिप्पणियाँ